皆さん、idecoをご利用していますでしょうか?

もちろん自己判断に委ねるしかありませんが、是非やって頂きたいと思い、

私主観の超絶簡単なidecoの解説と、

年代別に、毎月10,000円と、毎月23,000円(著者の場合)でidecoの積立を始めた時の、利回り計算結果を記載します。

先に結論言っちゃいますが、20歳から始めた時の効果の破壊力が絶大です!!

本当に一人でも多くの人に、小額でもいいので早く開始して欲しいです。

idecoの基本情報

超簡単に説明します!

難しく書くと読みたくなくなるのが人です。私も含めて!

もっと詳しく知りたい方は、他サイトで調査お願いします!

idecoとは

政府の制度。

やることは、投資信託でお金を積立てる。

毎月の積立額の上限が決まってる。

一般的に60歳迄活用可能。

つまりなにをするの?

60歳になるまでに、毎月、自分で決めた一定額を投資信託に積立てして、60歳迄待つとお金をおろすことができます。

積立の最大額

一般企業(企業年金有)20,000円/月

一般企業(企業年金無)23,000円/月

公務員 12,000円/月

個人事業主 68,000円/月

となります。

※間違いあったらコメントで教えてください。

idecoのデメリット

①元本割れのリスク

元本割れのリスクはどんな投資にもありますので記載しておきます。

②60歳まで引き出せない。預けっぱなし。

引き出せないことがメリットという方も沢山おり、私も否定しませんが、一般的にはデメリットなのだと思います。

idecoのメリット

①毎年の年末調整で税金控除有り

年間税金控除を私の場合にあてると、

毎月23,000円の積立(年間276,000円)

で、最低でも41,400円が年末調整で戻ってきます。

※年収が多いと戻ってくる額も多くなります。多く税金を払っているので。

※その他の税額控除を受けている場合は金額が違う可能性がありますので詳しくは他サイトでww横着すみません。

②60歳になって引き出す時に、税金が掛からない!

一般的な株や投資信託には、利益に税金がかかり、20%マイナスされますが、idecoでは利益分そのまま自分のお金として活用できます。

なぜidecoをやったほうがいいの?

政府が発表した老後2000万円問題は皆さんも耳にしたことあると思いますが、

ようは、

老後になったら年金出支払うけど、一般的に老後の資金2000万円足りないから、若いうちから投資信託に積立して、利回運用でお金を増やしながらお金貯めといてよ!!

そしたら安心して暮らせるでしょ?ということですね。

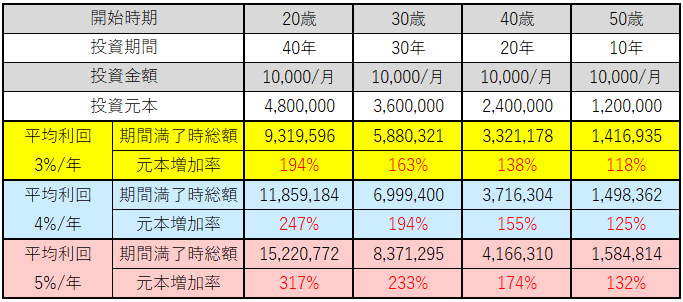

計算① 毎月10,000円積立、年代別、利回り別の投資結果

idecoを始める方にも様々な年代、投資額、運用利回りがあるので、分かり易く毎月10,000円で、

年齢別に抜粋して様々な組合を計算してみました。

20歳スタートだと元本480万円

平均利回り3%/年で、194%(約930万)。ヤバくないですか?

平均利回り4%/年で、247%(1,185万)

平均利回り5%/年で、317%(1,520万)

20歳から始めるの、ヤバすぎるwww

30歳スタートだと 元本360万円

平均利回り3%/年で、163%(588万)

平均利回り4%/年で、194%(699万)

平均利回り5%/年で、233%(837万)

40歳スタートだと 元本240万円

平均利回り3%/年で、138%(332万)

平均利回り4%/年で、194%(371万)

平均利回り5%/年で、233%(416万)

50歳スタートだと 元本120万円

平均利回り3%/年で、118%(141万)

平均利回り4%/年で、125%(149万)

平均利回り5%/年で、132%(158万)

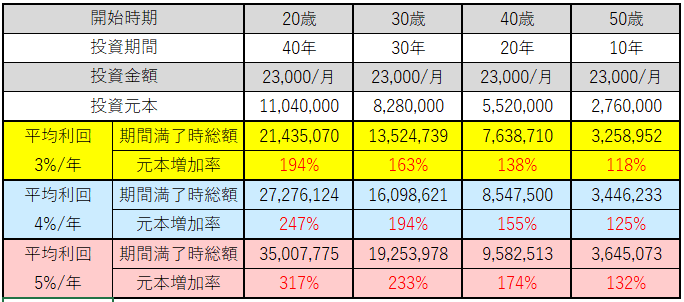

計算②毎月23,000円積立、年代別、利回り別の投資結果※著者の場合

計算結果①でも破壊力あったと、自分では思っているのですが、毎月積立額が多くなる計算結果②は、さらに凄い結果になってます!どうぞご覧下さい!

※説明文作成中。

まとめ

是非、1日でも早く、小額からでも良いのでidecoをスタートするのをオススメします!

元本割れのリスクは否めませんが、過去何十年の投資から、長期になればなるほど、積立の元本割れリスクは可能性が減ることが色々なメディアでも紹介されています。

idecoは、インターネット上で毎月の掛け金を調整も可能ですので、自分の無理が無い範囲で、とにかく早く始めることで、皆さんの老後の人生を豊かにできる可能性が広がります!

最後まで読んで頂きありがとうございました。

コメント